در نگاه نخست ، کمبود کنونی تراشه که صنعت خودرو را تحت تأثیر قرار داده است، ممکن است رویدادی کاملا موردی و منفک در نظر گرفته شود : تاثیر شلاقی همه گیری کویید 19 که موجب پیش بینی روند کاهشی تولید و تامین نابهنگام سفارشات در اوایل سال 2020 گردید اما به سرعت با بازگشت ناگهانی تقاضای خودرو همراه شد....

تاریخ انتشاريکشنبه ۲۵ ارديبهشت ۱۴۰۱ - ۱۰:۰۳

۰

کد مطلب : ۲۸۱۸۴۶

• در نگاه نخست ، کمبود کنونی تراشه که صنعت خودرو را تحت تأثیر قرار داده است، ممکن است رویدادی کاملا موردی و منفک در نظر گرفته شود : تاثیر شلاقی همه گیری کویید 19 که موجب پیش بینی روند کاهشی تولید و تامین نابهنگام سفارشات در اوایل سال 2020 گردید اما به سرعت با بازگشت ناگهانی تقاضای خودرو همراه شد.

• اما نگاه انتقادیتر به فشارهای وارده بر تامین در ماههای اخیر ، نشاندهنده برخورد جدی تر فرهنگهای صنعتی متفاوت است، که احتمالاً چالشهای عملیاتی پیوسته ای را در پی خواهد داشت چرا که نیمههادی نقش مرکزی را در سیستمهای الکترونیکی هدایت خودرو و سایر محصولات صنعتی بر عهده دارد.

• با متوقف شدن فعالیت های خودروسازان و سایر صنایع بر اثر کسری ریزتراشه ، ضرورت تجدید نظر اساسی در تاب آوری زنجیره تامین و استمرار کسب و کار امری اجتناب ناپذیر شده است. این مقاله به بررسی اهمیت رو به رشد نیمه هادی ها در صنعت خودرو ، برخورد فرهنگی و تنش های حاصله در زنجیره تامین خودرو و خودروسازان ، درس های آموخته شده و استراتژی هایی برای بهینه سازی تامین نیمه هادی در آینده می پردازد.

مروری بر صفرتا صد آگزوبایت های 2.4

• صنعت خودرو به سرعت در حال دیجیتالی کردن خطوط تولیدی است و سیستمهای الکترونیکی تقریباً همه جنبههای یک خودروی مدرن را به سیطره خود درآورده است. این روند با افزایش کاربری خودروی برقی ، استفاده از سیستمهای اطلاعات-سرگرمی و رانندگی خودران شتاب یافته است. به طوری که تغییر و تحولی بنیادی در صنعت خودرو را به همراه آورده است.

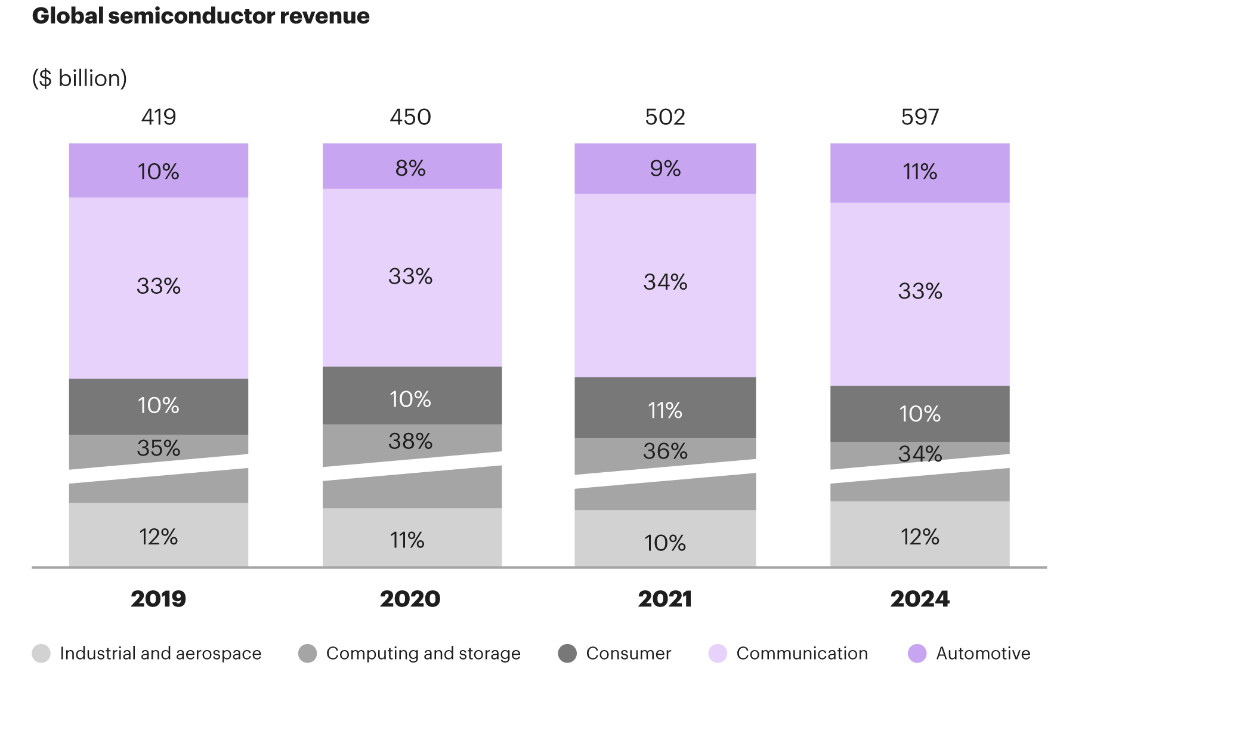

• حرکت به سوی خودروهای برقی یک مد گذرا نیست. بنا بر پیش بینی موسسه IHS Markit رشد استفاده از خودروی برقی در سال 2021 نسبت به سال قبل 18 درصد بر آورد می شود و این روند تا سال 2026 با رشد پایدار سالانه 7 درصد ادامه خواهد یافت . در حال حاضر، مصرف تراشه در کل بخش خودروی جهانی به سطح قابل مقایسه با اپل رسیده است و هر یک 8 تا 9 درصد از بازار 450 میلیارد دلاری صنعت نیمه هادی در سال 2020 را به خود اختصاص دادند.

• بخش نیمههادی در صنعت خودرو دهه آینده سریع ترین میزان رشد را تجربه خواهد کرد که در راس آن توسعه خودروی برقی و استفاده گسترده از سیستم های خودکار کمک راننده (ADAS) قرار دارد. اما این رشد در مقایسه با لوازم مصرفی برقی ، ارتباطات ، رایانه و تقاضای صنعتی کمتر است . در این میان خودروسازان و تامین کنندگان رده 1 و 2 خود را در رقابت سختی برای قطعات مهم که با محدودیت های ظرفیت و تامین در کوتاه مدت تا میان مدت مواجه است ، خواهند یافت. حال پرسش کلیدی در این محیط فزاینده حاصل جمع صفر که در فضای رقابتی آن یک طرف برنده خواهد شد، آن است که چه کسی به طرف مقابل بیشتر نیاز خواهد داشت؟

کمبود ریز تراشه و وابستگی تامین

• هنگامی که خودروسازان تصمیم گرفتند پیشبینی تولید در زمان شروع همهگیری کویید-19 کاهش دهند ، پاسخ تامینکنندگان رده 1، 2 و 3 آنان نیز کاهش سفارش تراشه به ریختهگریها بود . در نتیجه بسیاری از این ریختهگریها، ازجمله شرکت تایوانی (TSMC)، به سرعت ظرفیت، موجودی و کار در حال تولید را به مشتریانی سودآور تر و ظرفیت بالاتر تخصیص دادند.

• در پی آینده نگری محدود خودروسازان ، تامین بیش از شش ماه به صنایع دیگر معطوف شد و کارخانههای تولید نیمه هادی و یا ریزتراشه فضای محدودی را برای تغییر تولید و پذیرش سفارش جدید باقی گذاشت. تنگناهای عرضه برای میکروکنترلرهای خودرو (MCU) و واحدهای پردازش مرکزی (CPU) زمان تحویل را از 16 تا 26 هفته افزایش داد و تحویل را به سه ماهه چهارم سال 2020 بازگرداند. در نتیجه طراحان بزرگ تراشه خودرو مانند NXP، Renesas، و IFX که برون سپاری ساخت را به TSMC یا، در برخی موارد، به SMIC در چین واگذار کرده بودند ، با گزینه های مناسب اندکی روبرو شدند. فراتر از MCU و CPU، بخش بندی تامین و اتکای بخش خودرو به فناوری قدیمی تر - ویفرهای 200 میلی متری، با حسگرهایی که در گره های 10-180 نانومتری کار می کنند، تامین نیمه هادی خودرو را تشدید کرد.

• بر اساس پیش بینی موسسه IHS مجموع درآمد صنعت خودرو در بخش نیمه هادی ها در سال 2021 به حدود 44 میلیارد دلار خواهد رسید که در آن ترکیب در حال تکامل بخشهای در حال رشد خودران ها و خودروهای برقی نقش محوری خواهند داشت. با این حال، بعید است که سهم خودرو از کل بازار نسبت به سایر رقبا چندان تغییر نماید.

• در شرایطی که آینده به سمت فناوریهای پیشرفتهتر (به عنوان مثال، گرههای زیر 10 نانومتر و ویفرهای 300 میلیمتری) در حرکت است ، رقابت بینصنعتی برای تامین نیز احتمالاً باقی خواهد ماند. این امر به نوبه خود موجب میشود گفتگوی گستردهتری در مورد وابستگی تامین و کمبود در پس زمینه فرهنگ صنعت و پویایی تامین کننده- خریدار انجام شود.

راهکارهای جدید تامل برای تامین نیمه هادی

• سه ویژگی کلیدی صنعت خودرو در چارچوب بندی چالشهای پیش روی تامین موثر خواهد بود:

- صنعت خودرو در زمینه مدیریت عملکرد و هزینه ، با تمرکز قوی از بالا به پایین، سلسله مراتبی است.

- تولید خودرو به جریان مستمر و تحویل به موقع (JIT) و تولید ناب متکی است. موجودی در آن به صورت حداقلی است، اغلب به شکل ساعتی پایش می شود. اختلال بالقوه می تواند خطوط یا کل کارخانه ها را تعطیل کند.

- تقاضای صنعت خودرو برای نیمههادیها از سازندگان تراشه به صورت یک ترکیب متنوع با ویژگی رشد سریع، اما تکیه بر فناوری قدیمی و کمارزشتر، در یک بازار برخوردار از پیچیدگی فزاینده خودرو و در عین حال فروش نامشخص ، به پیش می رود.

• شرکتهای خودروسازی با توجه به موقعیت منحصربه فرد در بازار برای تامین ریز تراشه در مقایسه با کالاهای سنتیتر که بیشتر به آنها عادت دارند، میتوانند طیف وسیعی از رویکردها را در بازنگری استراتژیها و شبکههای تامین نیمه هادی ، در نظر بگیرند. آنها باید یک رابطه متفاوت و مشارکت جویانه تر با تولیدکنندگان ریز تراشه ، با پیشبینی تقاضای بهتر و اشتراکگذاری اطلاعات ، ایجاد کنند. از نظر ما، در میان امیدوارکنندهترین راهحلها، تشکیل یک اتاق تصمیم گیری چند شرکتی، بازبینی الگوی تامین و برقراری یک زنجیره تامین مشترک از موارد قابل تامل به شمار میروند. به تنهایی یا در ترکیب، این راه حل ها همگی باید در چارچوب یک چشم انداز استراتژیک گسترده تر و مجموعه ای از اهداف در نظر گرفته شوند.

خودروسازان و شرکا در یک صفحه مشترک

• مأموریت دوگانه تضمین موجودی و تخصیص تامین به اولویتهای تولید که عملا بیشترین سود را به همراه دارد، با هماهنگی صحیح بین شرکای زنجیره تأمین قابل دستیابی است. در یک ساختار چند - شرکتی، بازیگران خودروساز می توانند تامین کنندگان رده 1 و 2 را گرد هم بیاورند و به دنبال تجمیع و هماهنگ کردن تقاضا در یک "کانال" واحد و توسعه یافته باشند. این اتاق تصمیم گیری برروی این پرسش کار میکند که چگونه میتوان موجودی احتیاطی فرایند تولید را در طول کل زنجیره ارزش تضمین کرد - از تامین کننده رده 2 تا موجودی قابل مدیریت ویفر های تامین کنندگان کلیدی نیمه هادی ها.

• در حالی که امروز سطح هماهنگی تامین گسترده/چند شرکتی بین خودروساز و نیمه هادی ها در مقایسه با بخش فناوری پیشرفته محدود است، اما مواردی مانند Tesla/Broadcom/TSMC و اخیراً Conti & Bosch/Recogni نمونه هایی نشان دهنده این پتانسیل هستند.

تنظیم مجدد تامین برای استمرار کسب و کار و قدرت خرید

• مانند سایر قطعات ، در تامین نیمه هادی خودرو مدیریت موجودی JIT و مدیریت هزینه نقش اساسی داشته است. در حالی که ویژگی زنجیره ارزش نیمههادی زمانتحویل شش ماه یا بیشتر، با انعطافپذیری کوتاهمدت و محدود برای تنظیم تولید است.

• صنعت خودرو برای تداوم کسب و کار باید زنجیره تامین و شیوه های تدارکات خود را با صنعت نیمه هادی هماهنگ کند. برنامهریزی تقاضا میتواند چابک تر شود تا سیگنالهای تقاضای سریعتری را در تمام سطوح زنجیره ارزش ایجاد نماید. همکاری فعال با کارخانههای تولید کننده ، از جمله پیگیریهای گستردهتر تامینکننده و مدیریت ارتباط، میتواند به ایجاد دیدگاه مشترک در مورد الزامات برنامهریزی و تعهدات خرید کمک کند.

• بازیگران خودرو همچنین میتوانند تشکیل یک ائتلاف خرید جهانی متشکل از چندین خودروساز و تامین کنندگان آنها را با پشتیبانی از یک مکانیسم شفاف محصول در جریان ساخت(WIP) و تخصیص موجودی مد نظر قرار دهند. این ائتلاف میتواند نقش و انجام خرید مشابه را با سازندگان بزرگ مانند فاکسکان در بخش الکترونیک مصرفی و فناوری پیشرفته، با بهرهگیری از قدرت خرید جمعی صنعت و همچنین تضمین تکوین و آمادگی تامینکننده، به عهده بگیرد.

• ائتلاف همچنین می تواند حداقل موجودی و تامین را حفظ نمایند، در جریان قیمت های رقابتی وارد شوند ، موجودی مشترک را مدیریت کنند، بخش های موجود از زنجیره تامین خودرو را فعال نمایند، و حتی ظرفیت خرید را برای مدیریت اوج تقاضا حفظ کنند.

ارتقای همکاری برای مدیریت ریسک

• اکثر بازیگران صنعت خودرو و زیرمجموعه های آنها موجودی یدکی بسیار اندکی دارند. با تکیه بر مفهوم گسترده ِچند شرکتی، شرکتهای خودروساز میتوانند استراتژی زنجیره تامین و شاخصهای کلیدی عملکرد( KPI) را با نگاه ایجاد بافرهای استراتژیک، موجودی و محصول در جریان ساخت((WIP در چندین نقطه تقویتکننده در شبکه، بازنگری کنند. خودروسازان برای اعمال کنترل مستقیم و بیشتر بر زنجیره تامین نیمه هادی ها به روش های مختلفی دسترسی دارند.

• یک نمونه جالب از خودروسازی که در جریان کمبود تراشه عملکرد بهتری داشته است، BMW است که از کمبودهای نیمه هادی در سال 2011 درس گرفت و زودتر به سمت رابطه مستقیم تر با تامین کنندگان تراشه حرکت کرد. شرکتهای ژاپنی مانند تویوتا از روابط قوی با تامین کنندگان از طریق نظام سنتی Keiretsu سود بردهاند که از کنترل و شفافیت بیشتری برخوردار است.

• خودروسازان با بازترکردن تعریف خود از مدارهای IC)) "بحرانی" می توانند شفافیت بیشتری در طیف تامین کنندگان و جایگاه قطعات در زنجیره ارزش به دست آورند. آنها می توانند این اطلاعات را با تیم های زنجیره تامین خود به اشتراک بگذارند و در عین حال ابزارهای پیشرفته ریسک تامین برای پایش در زمان واقعی و در مجموعه ای از اقدامات به راحتی قابل درک را فراهم نمایند. پروفایلهای ریسک برای این دسته از قطعات باید ارزش کل در معرض خطر را در نظر گرفته و با دکترین ها، سیاست ها و اقدامات کاهشی برای تامین کنندگان خاص یا نیمه هادی ها/مدار های مورد نیاز در آینده هماهنگ باشد.

آینده کاملا متقاوت خواهد بود

• با این دیدگاه که کمبود فعلی نیمه هادی ها نشانگر پویایی بزرگتر است، می توان به طور منطقی پیش بینی کرد که بسیاری از نیروهای موجود در نیمه هادی خودرو برای شرکت ها و تولیدکنندگان مستقل که در حال ورود به دنیای دیجیتال هستند نیز به طور یکسان اعمال می شود.

• از آنجایی که شرکتها چشماندازِ زنجیره تامین نیمه هادی را برای مطابقت با نیازهای در حال تحول بازنگری میکنند، باید بیشتر عملیات فعلی خود را از شیوههای مهندسی گرفته تا توانمندسازی دیجیتال، مدیریت زنجیره تامین تا روابط تامینکننده، مجددا بازنگری نمایند. آنها باید بدانند که قابلیت اصلی کسب و کار آنها ذاتاً در رقابت بین- صنعتی یا رقابت مشترک برای قطعات حیاتی است و صرف نظر از اندازه نسبی یا میراث گذشته ، باید اقدامات خود را برای همکاری نزدیکتر و فعالانه تر با یک پایگاه تامین کننده که هم از بسیاری صنایع قدیمی پیشی می گیرد و هم آنرا مختل می کند، هماهنگ کنند.

• در مجموع، شرکتهای خودروسازی باید قابلیت اساسی شان به گونه ای درآورند که بیشتر شبیه یک شرکت با فناوری پیشرفته باشد. موفقیت در مواجهه با این چالش نیازمند تفکر تازه و کمی سخت کوشی است و تا حد زیادی تابع فرهنگ و رقابت خواهد بود.

آخرین عناوین